Estudo Acadêmico: Projeto Midas para o Banco Original

- Riel de Lima

- 1 de out.

- 15 min de leitura

Introdução

Na construção do processo e das pesquisas, a solução acabou se tornando um sistema que consegue absorver com efetividade todos os aspectos do problema proposto, conheça a seguir como foi o processo.

Fase 1: Descoberta

Antes de iniciar as pesquisas propriamente ditas, eu busquei compreender o cenário macro relacionado ao Banco Original e ao Aplicativo. Desse modo, optei por fazer um mapeamento de stakeholders para visualizar a nível macro alguns dos possíveis players envolvidos diretamente ou indiretamente. Além disso, segui com uma priorização com base no problema, de modo a entender quais usuários poderiam estar mais envolvidos com o problema levantado pelo Banco Original.

Desk Research

Ao entender o problema e mapear os possíveis cenários e entender qual grupo chave irá ser benenficiará mais de uma possível hipótese de solução. Dei início a uma Desk research para aprofundar desenvolver uma melhor compreensão sobre os diversos cenários do problema e descobrir mais espaços de oportunidade para um levantamento de uma hipótese de solução mais precisa.

O resultado da pesquisa gerou insights importantes que abordam:

Características e detalhes a cerca do modo de vida de grande parte dos brasileiros;

Padrões de comportamento a cerca da gestão das finanças;

Os problemas sociais, emocionais e psicológicos gerados da falta de uma gestão financeira efetiva;

As causas que geram redução do score de crédito e os efeitos de um score de crédito negativo.

Você pode conferir a pesquisa em profundidade através do link a seguir: [Link da Pesquisa]

Benchmark

Após o Desk Research, seguir para um benchmark, o motivo, entender quais soluções já existentes no mercado podem estar atacando os pontos levantados em minha pesquisa e que podem estar atacando o problema levantado pelo cliente para esse projeto, bem como entender melhor o universo competitivo a qual o banco original estava inserido, bem como coletar insights que poderiam me ajudar a propor uma hipótese de solução mais robusta.

O fluxo de mapeamento se deu com foco em banco concorrentes a nível macro, com seleção de apenas 2 que tinha features que se destacavam das demais. Você pode visualizar o levantamento macro atravéso do link: [Link].

Definição de Hipóteses

Depois de compreender o cenário a qual o problema aborda, bem como entender o cenário do mercado a qual o banco Original está envolvido, bem como entender os players atuantes e suas propostas que podem estar atacando o problema que estamos trabalhando, pude juntar todos os dados existentes para gerar algumas hipóteses a serem confirmadas através das próximas etapas, que são:

Hipótese 01

Os brasileiros não sabem administrar suas finanças, bem como muitos não possuem uma educação financeira adequada;

Hipótese 02

Muitos brasileiros compram por impulso, ou simplesmente por seus próprios desejos de quererem algo, ou por se forçarem a manterem um padrão de vida inadequado para o padrão atual de vida, levando assim a dívidas e um Score cada vez mais negativo;

Hipótese 03

Muitos brasileiros não possuem educação financeira adequada, ou nunca tiveram sequer proximidade com o assunto, onde muitos só sabem com base no que aprenderam convivendo com os pais ou conversando com amigos, parentes e até pesquisando na internet.

Hipótese 04

Muitos brasileiros são influenciados por amigos, parentes e influencers com padrões de vida que não estão adequados ao padrão de vida deles;

Hipótese 05

Muitos brasileiros não fazem ideia do que é Score de Crédito, mas conhecem e temem o "nome sujo".

Pesquisa de Campo (Qualitativa e Quantitativa)

Com as hipóteses em mãos, se fez necessário entrar em contato com os possíveis usuários que fazem uso de soluções e aplicações bancárias, a fim de validar as hipóteses e compreender detalhes que o Desk Research e o benchmark podem não ter entregue claramente, bem como tentar reduzir algum viés gerado pelos autores dos conteúdos analisados, além de detectar nuances relacionadas as relações humanas que só o contato diretos poderiam gerar.

Você pode acessar o link a seguir para visualizar a tabela relacionado ao caminhos das pesquisas a serem tomadas:

Proto-Personas

Também foram gerados proto-personas com o foco de servirem de guia geral a respeito do público-alvo a qual seria direcionado as pesquisas com formulário e entrevistas.

Pesquisa Quantitativa

A Metodologia quantitativa teve sua escolha devido a necessidade de coletar dados reais em grandes quantidades, sobre determinados tópicos relacionados ao projeto, de modo a mapear indícios de padrões que podems nos direcionar na validação ou negação das hipóteses.

A ferrramenta que selecionamos foi Formulário Online (by Google Forms) para a coleta dessas respostas, devido ao período pandêmico e também para deixar os usuários mais a vontade para fazer quando se sentirem dispostos para tal. Além de permitir uma rápido alcance no compartilhamento na internet.

O formulário foi disparado através de grupos no whatsapp e facebook que possuiua uma relativa parcela do público relacionado ao proto-persona.

Resultados - Pesquisa Quantitativa

Pesquisa Qualitativa

Com base nas respostas geradas pela pesquisa quantitativa, além de mapear pessoas interessadas em participar de uma entrevista online, podemos seguir para a pesquisa qualitativa focando nos resultados gerados pela pesquisa quanti, além de balizar as perguntas dentro do contexto do problema do projeto somado as hipóteses levantadas.

Resultados - Pesquisa Qualitativa

Entrevistada 01

Mulher, 25 aos 30 anos, Brasileira, da cidade de Balsas, no Estado do Maranhão.

Tende a ser uma pessoa impulsiva para compras relacionadas a crescimento profissional.

Tende a gastar o que “não têm” apenas se valer a pena.

Tem consciência da relação de Score de Crédito com o nome de sujo.

Porém não tem consciência clara de que o Score negativo ou baixo, é o nome sujo.

Aprendizado com a “vida”, ou seja, na prática.

Desejo por aprendizado na prática, ao invés de não parar para estudar.

Desejo por tirar dúvida na hora que quiser e a resposta ser bem objetiva.

Desejo por feedback imediato do sistema da previsão de quanto vai ficar a próxima conta com o valor já descontado do que foi pago.

Histórico claro de gastos.

Cursos gerados por bancos.

Entrevistada 02

Mulher, 25 a 30 anos, Brasileira, da cidade de Curitiba no Paraná.

É uma pessoa que gasta o que não tem.

Tem consciência do hábito ruim, porém está com dificuldades em cortar.

Tende a ser impulsiva com comida, porém tende a ser controlada com alguns gastos específicos quando para e pensa, ou caso tenha algo mais imediato para pagar.

Tem consciência sobre o que é o Score de Crédito e da influência disso na sua vida de crédito.

Tem consciência da restrição de crédito por ter o “nome sujo”, e vê uma ligação entre o Score e o nome sujo.

Experiência familiar com dívidas.

Indignação a respeito da discrepância em aumento do Score com relação ao timing de pontuação negativa para sujar o nome de alguém.

Frustração com o Estado acerca do perdão ou espaço de tempo maior para empresas milionárias.

Frustração com altas taxações grandes com pessoas que ganham pouco.

Educação familiar controladora por parte do Pai, e mais aberta, porém consciente sobre seus limites por parte da mãe, porém, assumindo pequenas dívidas afim de “viver” um pouco.

Gastos gerais voltados para desenvolvimento profissional.

Não tem muito interesse por aulas de educação financeira no padrão atual, principalmente educação financeira para quem não tem dinheiro ou pouco dinheiro.

Preocupação por limitação financeira e isso gerar danos na construção educacional dos filhos.

Se fosse aprender de forma eficaz, deveria haver um forma de aprender de maneira direta, similar a um blueprint + checklist para a pessoa só precisa seguir o caminho.

A compreensão de cálculo de juros deveria ser algo mais automático com opção da pessoa aprender se quiser.

Avisos mais claros e transparentes sobre mudanças no setor econômico e seus impactos para o cliente final.

Formas de investimentos para pessoas que ganham menos de R$2mil e que sejam mais realistas para a grande maioria do povo brasileiro que tem uma faixa salarial de um a três salários mínimos.

Bancos deveriam financiar/incentivar escolas a ter aulas de educação financeira;

Pessoas em dia não tem vantagens, caso elas não tenham altos gastos;

Já pessoas endividadas tendem a serem afunilados cada vez mais e soterradas por dívidas.

Tem consciência de que as instituições financeiras se utilizam do sistema de endividamento brasileiro pois é mais interessante e lucrativo para eles, além da falta de interesse por pessoas que estão em dia e devidamente reguladas

Obs.: Os Scripts tiveram claro foco em não enviesar o usuário em nenhuma hipótese, pois, precisaríamos do maior número de respostas claras e sinceras dentro do universo do problema e das hipótese levantadas.

Cruzamento de Dados x Hipóteses

Após a coleta dos resultados, fazendo um cruzamento de informações entre o Desk Research e as Pesquisas Qualitativas e Quantitativas, pude chegar na confirmação de 3 hipóteses, e ajustes em outras 2.

Hipótese 01 ( Correta )

Os brasileiros não sabem administrar suas finanças, bem como muitos não possuem uma educação financeira adequada;

Hipótese 02 ( Correta )

Muitos brasileiros compram por impulso, ou simplesmente por seus próprios desejos de quererem algo, ou por se -forçarem a manterem um padrão de vida inadequado para o padrão atual de vida, levando assim a dívidas e um Score cada vez mais negativo;

Hipótese 03 ( Correta )

Muitos brasileiros não possuem educação financeira adequada, ou nunca tiveram sequer proximidade com o assunto, onde muitos só sabem com base no que aprenderam convivendo com os pais ou conversando com amigos, parentes e até pesquisando na internet.

Hipótese 04 ( Ajustada )

Era: Muitos brasileiros são influenciados por amigos, parentes e influencers com padrões de vida que não estão adequados ao padrão de vida deles.

Na verdade é: Os Brasileiros tendem a ser influenciados quando algo tem total relação com alguma coisa que eles já querem adquirir.

Hipótese 05 ( Ajustada )

Era: Muitos brasileiros não fazem ideia do que é Score de Crédito, mas conhecem e temem o "nome sujo".

Na verdade é: Os Brasileiros tendem a ter um conhecimento sobre o que é o Score de Crédito e relação dele com os bancos, porém, algumas vezes está associado a experiência prática. Ou realmente não fazem ideia da ligação do Score com os limites de Crédito bancário.

Fase 02: Definição

Personas Finais, Mapa de Empatia, Jornadas Ideais e Necessidades

De modo a compreender melhor e documentar as informações relacionadas aos resultados das pesquisas, optei por aplicar os resultados através construção de personas, buscando adaptar 3 concepções gerais que abordam diferentes características em diferentes realidades. Desse modo, podemos evitar construir uma proposta de solução enviesado para um perfil de público.

Além disso, para cada persona optei por construir seus Mapas de Empatias, sua respectivas Jornadas, bem como definir a necessidade chave deles dentro do contexto a qual estamos atuando baseado nas informações coletadas das pesquisas.

Persona 01 - Lucience

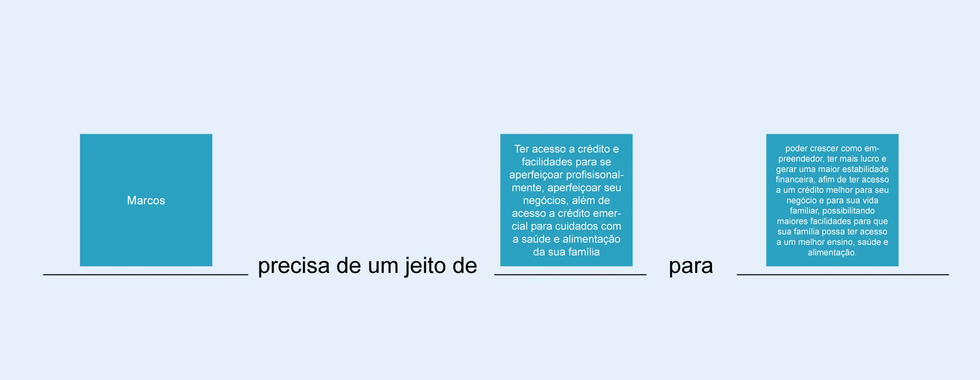

Persona 02 - Marcos

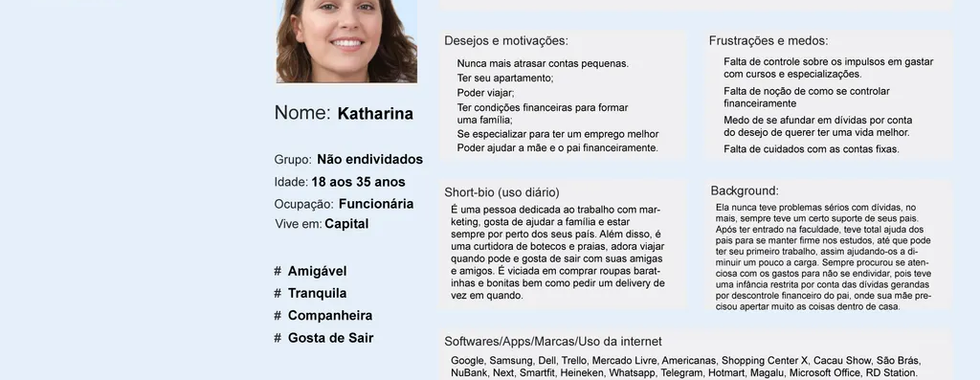

Persona 03 - Katharina

Desenvolvimento

Brainstorm

O Brainstorm foi a técnica utilizada para a construção de ideias direcionadas e baseadas em alguns fatores, tais quais: objetivo do projeto, dados de pesquisa levantados, benchmark e as personas levando em conta suas respectivas jornadas e necessidades. Sendo assim pude chegar a algumas ideias:

Grid de Priorização

Após a definição das ideias, optei por usar a Grid de Priorização como um "termômetro" para definir as ideias mais claras e realistas de serem aplicadas, focando no que irá trazer mais benefícios ao usuário em uma relação direta ao que seria mais viável para a empresa, ou seja, gerasse menos esforço e que amplificasse os resultados.

Quais foram os critérios para a escolha das ideias priorizadas?

Seleção de Ideia: as ideias selecionadas tiveram foco no extremo topo do lado direito, conhecido como "Home Run" em união a algumas outras ideias que, visualmente, podem ser integradas as principais.

As ideias selecionadas

Ideia 01

Criação de uma Conta simples;

Com Cartão de Débito/Crédito para Personas como a Katharina e o Marcos.

Com Cartão de Débito/Crédito Pré-pago para Personas como a Luciene.

Ideia 02

Sistema Midas Original

Ao ter uma conta no Banco Original, automaticamente as personas vão ter acesso ao Sistema Midas, que se trata de um sistema voltado para Educação financeira, suporte inicial para os clientes na construção de um melhor Score através de descontos em alguns juros, bem como uma inteligência artificial voltada para aperfeiçoamento da gestão financeira/gastos dos usuários de maneira individual.

Em detalhes do benefício:

Treinamento bem estruturado em Educação Financeira para Persona que tem interesse em aprender a fazer uma gestão mais efetiva do seu dinheiro.

Existem alguns modos de aprendizado, o usuário vai escolher a melhor forma de aprendizado e vai poder agregar pontuações e fazer testes/exercícios voltados para ajuda-lo a lembrar dos conhecimentos de tempos em tempos.

Ao fazer o treinamento de modo estruturado até o fim, com pontuações acima de 9,5, a persona terá acesso a desconto nos juros do Cartão de Crédito por cerca 6 a 12 meses.

Para quem selecionou outro sistema de aprendizado, vai ter um desconto a partir do momento em que a persona conseguir um nível de pontuação nos testes após passar pelos treinamentos existentes na plataforma.

O sistema de pontos/notas no aprendizado dos cursos Midas também terá influência direta na forma como o usuário faz a gestão das suas finanças, ou seja, se ele está fazendo o curso ou já concluiu, porém, isso não está sendo refletido em suas finanças dentro do Banco Original, ele vai perder pontos gradativamente e, aos poucos, perdendo todos os benefícios que ele possa ter conquistado ao longo do curso, lhe fazendo ficar atento ao sistema, isso vai ajudar na filtragem de personas que não estão realmente interessadas em melhorar seu status financeiro, além de reforçar o aprendizado daqueles que querem e estão se esforçando para melhorarem seus Scores.

Acesso a um limite de crédito especial exclusivo para Cursos e Treinamento, ou crédito emergencial para compra de remédios em algumas das farmácias conveniadas, exclusivo para Personas que estejam em dia com suas finanças.

Sistema Inteligente focado em dar sugestões, dicas de melhoria e otimizações nas finanças atuais dos clientes, baseado nos gastos dos últimos meses. Além de fazer uma projeção de gastos para itens importantes da vida do cliente, como: Alimentação, Saúde, Lazer e ferramentas de trabalho, que forem pontuados por ele.

Inteligência em curadoria dos melhores investimentos. Com consultores e suporte de inteligência artificial.

O Sistema Midas também foca em entregar informações de extrema importância e objetivass sobre a realidade do sistema de crédito e financeiro Brasileiro, ou seja, ele vai dizer o real motivo, sem “meias palavras” sobre o porquê de não haver mais liberação de crédito para o usuário, bem como as possíveis linhas de créditos não estarem disponíveis para ele, além disso, vai listar algumas alternativas para ajudar o usuário a conseguir sair de uma situação financeira delicada ou melhorar seu Score a médio-longo prazo.

Acesso a média do Score de Crédito Geral, além de poder ver o Score de Crédito do SPC e do SERASA.

Porque as ideias vão conseguir resolver o problema?

As ideias ajudam a guiar o usuário rumo a um melhor conhecimento sobre como melhorar sua situação financeira através de:

Conhecimento de Qualidade entregue pelo Banco;

Suporte na comunicação indireta no direcionamento para que a persona não fique cega, ou se finja de cega, frente a algumas realidades que se faz necessário encarar;

Oferece alternativas onde, mesmo quem tem score baixo, tem a chance de se erguer e construir uma vida financeira mais saudável, além de aumentar as chances de fidelidade ao banco Original devido ao seu posicionamento claro e transparente em ajudar seus clientes, além da oferta da opção de acesso a uma conta onde ele pode aprender a poupar dinheiro e investir, afim de iniciar a sua caminhada na jornada da gestão financeira de sua vida pessoal e até familiar.

As ideias visam uma desrupção a longo prazo do perfil da educação brasileira acerca do seu conhecimento sobre finanças e sistemas bancários, onde, a tendência nos próximos anos, devido a facilidade de acesso a informações, é de que as personas sempre busquem optar pelo que é melhor para eles, visando sempre as vantagens e melhor custo/benefício frente aos juros, padrões de atualizações de benefícios e clareza na comunicação entre o sistema bancário e a persona;

Visa suprir a clara padronização do problema que decorre da falta de fundamentação educacional no País sobre a relação das pessoas com o dinheiro, bem como os reais motivos que permeiam a necessidade de obter crédito bancário;

As ideias buscam trazer a persona para uma conscientização mais clara sobre a real utilidade do Score de Crédito, bem como quais tipos de perfis de crédito podem estar abertos para eles, além da clara indicação de como melhorar suas notas e estruturarem suas finanças com um suporte efetivo e direcionado do sistema Midas;

User Tasks

Com base em tudo que com comentando anteriormente, foram definidos 3 atividades chaves que o usuário irá desempenhar em nossa proposta de solução:

Criar uma Conta Simples no Banco Original.

2°) Acessar o Sistema Midas

3°) Conhecer as principais áreas disponíveis no sistema Midas. (nessa, iremos sub-dividr em 3 ações)

Essas atividades foram selecionadas como uma forma base de onboarding simples dentro da plataforma, visando que o sistema a ser criado será de extrema simplicidade e clareza para a entrega do valor agregado indicando nos comentários anteriores.

UserFlow

Com base em tudo que foi pesquisado, e nas três tarefas direcionadas ao fim do bloco anterior, foi gerado um Userflow para entender quais telas deveriam ser criadas, de modo que eu conseguisse ter um bloco bem amplo de resultados e feedbacks para seguir com as melhorias.

Wireframe

Após entender quantas telas deveriam ser criadas, segui para a criação dos wireframes das telas com o Figma, de modo a conseguir ter um protótipo inicial de baixa fidelidade para começar com os testes no Maze.App.

Testes de Usabilidade

Após definir criar todas as telas necessárias para a coleta dos feedbacks, utilizei o Maze.Design afim de estruturar os fluxos para os testes remotos de usabilidade. Confira o teste nesse Link a baixo:

Relatórios do Teste de Usabilidade

O Maze.Design foi uma ótima solução de ferramenta para o teste de usabilidade remoto. Me permitiu entender quais telas precisam ser melhoradas, bem como me fez perceber que, se apenas 10 telas de 150, não estiverem com boa usabilidade, isso pode afetar muito seriamente a usabilidade de toda a solução.

Por isso, por mais que tenha poucas telas com alguma usabilidade negativa, que se faz extremamente necessário melhorar e otimizar elas para gerar uma experiência mais positiva para o usuário.

Confira a baixo o relatório do teste feito com 9 usuários:

Insights & Ajustes

Após analisar todo o relatório entregue pelo Maze.Design, somado a uma análise mais detalhista do feedback dos usuários, foi percebido que o projeto em si está sendo bem aceito.

Porém, para alguns usuários, toda a jornada integrada ao onboarding, aparentou estar sendo cansativo, mas entendem que é necessário para saberem que existe uma solução como o Midas lá, bem como usa-lo, pois, se não houvesse, eles indicaram que não iriam ver ou saber nunca.

Outro detalhe, como dito antes, é a relação de impacto que, algumas poucas telas podem gerar em uma experiência como um todo, levantando assim, um sinal amarelo de atenção para observar essas micro detalhes com o máximo de cuidado possível.

Também estamos seguindo para perto da fase final do projeto acadêmico, onde vai ser trabalho o refinamento das telas, o Ux Writting das interfaces. bem como a construção do Styleguide, baseado no aplicativo já existente do banco Original.

Ux Writting

Definição de Arquétipo de Marca

Para definir um bom Ux Writting, precisei entender como definir a personalidade da marca. Sendo assim, com bases nos ensinos do professor Conrado sobre padrões de comportamento com base em Arquétipos, pude observar alguns atributos que estão atreladas e as que não estão atreladas ao perfil do Banco Original, que são as seguintes:

Após definir bem as características que envolvem a marca, segui pelo caminho de definir alguns pilares que iriam sustentar as decisões, com base nas informações do banco Original, esses pilares são: "Como a marca quer ser lembrada, Qual é a mensagem da Marca e a Declaração de Benefícios da Marca". Todas bem conectadas aos 5 atributos detectados e fornecidos pelo Banco Original em seu respectivo site. Gerando assim, as informações a seguir:

Com essas informações em mãos, nota-se um sólido aproveitamento para aplicação da ferramenta de Arquétipos de Marca, existentes tanto pela metodologia entregue mais a frente pelo professor Conrado e o B.AKKA, quanto pelo Livro do “O Herói e o Fora-Da-Lei”, para definições de padronizações de construção de marcas mais humanizadas.

Sendo assim, ao junta o Propósito Massivo Transformador e os Adjetivos da Marca chegam-se a identificação de alguns arquétipos, porém, uns mais sólidos que os outros, mas, ainda sim, dando uma alta possibilidade de influência/uso dentro do contexto textual e de atitudes da marca, são eles:

1° Grau (arquétipo principal e visto):

Habitante

2° e 3° Grau (arquétipo de influência direta ao principal):

Alquimista e Idealista

4° Grau (Arquétipo de influência geral ou inconsciente):

Regente

O Motivo da seleção de 4 arquétipos, está diretamente relacionado ao fato de que, todo e qualquer ser humano possui todos os 12 arquétipos gerais em si, porém, alguns se destacam muito mais do que outros, logo, para termos uma comunicação mais humanizada, optei por adicionar duas camadas de complexidade de modo a reforçar essa fluidez existente entre os arquétipos.

Sendo assim, teremos um arquétipo mais forte e o que vai dar o tom principal da fala e os demais podem influência na forma como essa fala é “gesticulada/manipulada” para alguns assuntos, permitindo assim, uma maior flexibilidade em todo o universo de comunicação da marca, reforçando ainda mais características únicas e singulares exclusivas do Banco Original.

Persona da Marca e Tom de Voz

Agora que temos o Arquétipo, podemos trazer mais clareza para o tom de voz, sendo assim, foi definido com base na pesquisa e nos arquétipos o seguinte tom de voz:

Séria;

Casual;

Respeitosa;

Entusiasmada.

Além disso, nota-se uma grande facilitação ainda mais objetiva na construção da persona da Marca, gerando o seguinte resultado:

Ao ter bem definido a persona, bem como o tom, é dado andamento a estruturação mais direcionada dos textos do protótipo, junto com as melhorias nas telas geradas pelo Teste de Usabilidade do bloco anterior.

Confira a seguir um exemplo da aplicação do perfil de comunicação da Persona em um dos wireframes da interface:

Styleguide Geral

O Styleguide seguiu os padrões visuais de interface já existentes do próprio Aplicativo do Banco Original.

Entregar

Protótipo Final ( Hi-fi )

Layout de alta fidelidade

Conclusão

O projeto em si foi extremamente desafiador. Acredito que por ser meu projeto projeto de Produto Digital, existem muitas coisas que pude aprender e desenvolver nele. Foi uma verdadeira jornada de aprendizado e crescimento profissional, compreendendo pequenas nuances de extrema importância desde a pesquisa de compreensão inicial, até o projeto do produto que requer uma forte empatia a cerca de para quem está sendo desenvolvido, além de atribuir detalhes relacionados as necessidades do negócio.

Estou completamente feliz e satisfeito com o resultado, e claro, observando por melhorias que, futuramente pretendo trazer e atualizar aqui nesse projeto.

Obrigado pelo seu tempo até aqui.

Comentários